Procédure de déclaration OETH en DSN

A partir de 2021, la déclaration OETH entre en vigueur en DSN.

Les périodes de déclarations de la contribution annuelle OETH sont :

- Pour l’année 2021, année d’entrée en DSN, exceptionnellement, la déclaration OETH doit être effectuée sur la DSN de juin, correspondant à la période du 1 au 31 mai 2021.

- A partir de 2022, la déclaration OETH se fera sur la DSN de mars, correspondant à la période du 1 au 28 février 2022.

Sommaire

1. Le statut OETH de vos bénéficiaires

1.1 Déclarer un changement de statut BOETH

1.1.1 Début de statut BOETH en cours de mois, le mois d’embauche d’un salarié

1.1.2 Exemple d’un début de statut BOETH en cours de mois

1.1.3 Exemple d’un changement de statut BOETH en cours de mois

1.1.4 Exemple d’une fin de statut BOETH en cours de mois

2. La déclaration de la contribution OETH en DSN

1. Le statut OETH de vos bénéficiaires

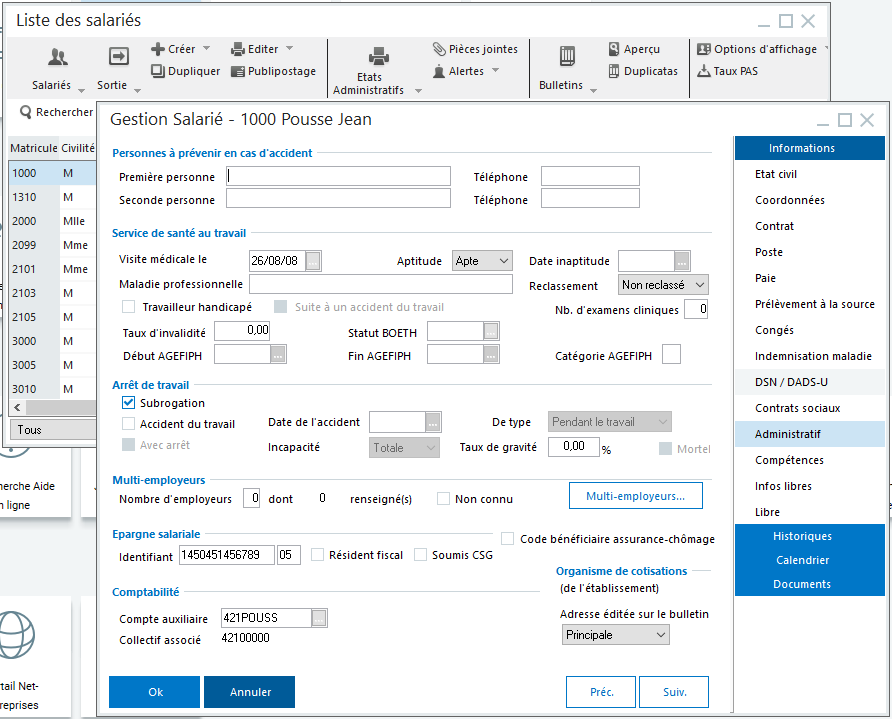

Vous devez saisir les éléments liés au statut OETH sur la fiche salarié de chaque bénéficiaire dans l’onglet Administratif :

- Cocher Travailleur handicapé

- Saisir le taux d’invalidité

- Saisir le Statut BOETH (si le bénéficiaire en a plusieurs, vous ne devez en sélectionner qu’un)

Si vous souhaitez modifier le statut d’un salarié pour le mois en cours ou une période antérieure, vous devez saisir les éléments en DSN grâce à l’utilisation d’un bloc « Changements Contrat – S21.G00.41 ».

1.1 Déclarer un changement de statut BOETH

Pour la prise en compte des statuts OETH pas encore déclarés ou à modifier, vous pouvez encore le faire sur la DSN d’avril pour les périodes du 1 au 31 mars 2021.

1.1.1 Début de statut BOETH en cours de mois, le mois d’embauche d’un salarié

Si un individu ne dispose pas d’un statut BOETH le jour de son embauche mais qu’il en acquiert un le mois même, il convient donc impérativement de le déclarer par l’intermédiaire d’un Changements Contrat – S21.G00.41 » car le calcul de l’effectif par l’Urssaf, la CGSS et la MSA se fait au prorata.

1.1.2 Exemple d’un début de statut BOETH en cours de mois

De janvier à juin 2020, un individu ne disposait pas de statut BOETH.

A partir du 15 juillet 2020, l’individu dispose du statut « 03 – Titulaire d’une pension d’invalidité à condition que l’invalidité réduise au moins des deux tiers sa capacité de travail ». Le changement est déclaré dans la DSN de mois principal déclaré juillet 2020.

Dans cette DSN, nous aurons donc la rubrique « Statut BOETH – S21.G00.40.072 » valorisée à « 03 – Titulaire d’une pension d’invalidité à condition que l’invalidité réduise au moins des deux tiers sa capacité de travail » et un bloc « Changements Contrat – S21.G00.41 » déclaré de la manière suivante :

S21.G00.41 – Changements Contrat :

| S21.G00.41.001 | Date de la modification | 15072020 (date d’effet du statut BOETH) |

| S21.G00.41.028 | Profondeur de recalcul de la paie | 01072020 (il n’est pas nécessaire de revenir sur la période de janvier à juin 2020 car ce qui avait été déclaré en DSN pour cette période était correct) |

| S21.G00.41.048 | Ancien statut BOETH | 99 – Absence de statut BOETH (valeur précédemment déclarée, car l’individu ne disposait pas de statut BOETH jusqu’au 15 juillet) |

1.1.3 Exemple d’un changement de statut BOETH en cours de mois

De janvier à juin 2020, un individu était déclaré en DSN avec le statut BOETH « 02 – Victime d’accident du travail ou de maladie professionnelle ayant entraîné une incapacité permanente au moins égale à 10 % et titulaire d’une rente ».

A partir du 15 juillet 2020, le statut BOETH de l’individu change pour le statut « 03 – Titulaire d’une pension d’invalidité à condition que l’invalidité réduise au moins des deux tiers sa capacité de travail ». Le changement est déclaré dans la DSN de mois principal déclaré juillet 2020.

Dans cette DSN, nous aurons donc la rubrique « Statut BOETH – S21.G00.40.072 » valorisée à « 03 – Titulaire d’une pension d’invalidité à condition que l’invalidité réduise au moins des deux tiers sa capacité de travail » et un bloc « Changements Contrat – S21.G00.41 » déclaré de la manière suivante :

S21.G00.41 – Changements Contrat :

| S21.G00.41.001 | Date de la modification | 15072020 (date d’effet du statut BOETH) |

| S21.G00.41.028 | Profondeur de recalcul de la paie | 01072020 (il n’est pas nécessaire de revenir sur la période de janvier à juin 2020 car ce qui avait été déclaré en DSN pour cette période était correct) |

| S21.G00.41.048 | Ancien statut BOETH | 02 – Victime d’accident du travail ou de maladie professionnelle ayant entraîné une incapacité permanente au moins égale à 10 % et titulaire d’une rente (valeur précédemment déclarée, car l’individu dépendait bien de ce statut BOETH jusqu’au 15 juillet) |

1.1.4 Exemple d’une fin de statut BOETH en cours de mois

De janvier à juin 2020, un individu était déclaré en DSN avec le statut BOETH « 02 – Victime d’accident du travail ou de maladie professionnelle ayant entraîné une incapacité permanente au moins égale à 10 % et titulaire d’une rente ».

A partir du 15 juillet 2020, l’individu perd son statut BOETH (il ne dispose pas d’un autre statut). Le changement est déclaré dans la DSN de mois principal déclaré juillet 2020.

Dans cette DSN, la rubrique « Statut BOETH – S21.G00.40.072 » n’est pas à renseigner. Un bloc « Changements Contrat – S21.G00.41 » doit être déclaré de la manière suivante :

S21.G00.41 – Changements Contrat :

| S21.G00.41.001 | Date de la modification | 15072020 (date d’effet de la fin du statut BOETH) |

| S21.G00.41.028 | Profondeur de recalcul de la paie | 01072020 (il n’est pas nécessaire de revenir sur la période de janvier à juin 2020 car ce qui avait été déclaré en DSN pour cette période était correct) |

| S21.G00.41.048 | Ancien statut BOETH | 02 – Victime d’accident du travail ou de maladie professionnelle ayant entraîné une incapacité permanente au moins égale à 10 % et titulaire d’une rente (valeur précédemment déclarée, car l’individu dépendait bien de ce statut BOETH jusqu’au 15 juillet) |

2. La déclaration de la contribution OETH en DSN

Pour les entreprises ne relevant pas d’un accord agrégé :

La cotisation réellement due est à déclarer comme suit :

- Valeur (S21.G00.82.001) : XXXX,XX € (saisir le montant réellement dû)

- Code de cotisation (S21.G00.82.002) : 068 – Cotisation OETH réelle due

- Date de début de période de rattachement (S21.G00.82.003) : 0101[N-1]

- Date de fin de période de rattachement » (S21.G00.82.004) : 3112[N-1]

- Référence réglementaire ou contractuelle » (S21.G00.82.005) : à renseigner

Dans l’onglet Etablissement / En bas de page

Pour les entreprises relevant d’un accord agrégé :

Vous devez ajouter des lignes avec des codes spécifiques à votre déclaration au niveau du bloc cotisation établissement et également au niveau cotisations de l’onglet URSSAF pour les entreprises cotisantes à l’URSSAF correspondant à :

- la contribution brute avant déductions,

- la contribution nette avant diminution,

- la contribution nette après diminution.

Une formation d’une heure est nécessaire pour vous accompagner au mieux lors de cette première déclaration.

Vous trouverez tous les notices explicatives de la base de connaissance net-entreprises DSN en cliquant sur le lien ci-dessous :

Pilote Solutions vous accompagne

Toute l’équipe de Pilote Solutions reste à votre disposition pour répondre à toutes vos questions.

N’hésitez pas à nous contacter pour plus d’informations.